入ってはいけないペット保険とは?ワースト5や最悪な選び方も解説!

そこで今回はペット保険の最悪な選び方にならない注意点について詳しく解説します。

この記事では

・最悪なペット保険の選び方

・おすすめのペット保険

入ってはいけないペット保険とは?最悪なワーストランキングを紹介

ペット保険を利用した人の中には「この補償があればよかった」「こんなペット保険は不便だった」といったマイナスの意見もあります。

そんなマイナスな意見のワーストランキングを確認していきましょう。

ワースト1位:終身でないペット保険、更新に条件が付く可能性のあるペット保険

ペット保険での『終身保険』とは「契約更新の年齢制限がないこと」を指します。

ペット保険は1年ごとに更新が行われます。ペット保険会社やプランによってはある年齢に達すると保険の更新が出来ないものや既往歴・保険金請求状況によっては更新ができないペット保険・プランがあります。

しかし2023年8月現在、どのペット保険も基本的には終身で加入できると公式HP等で謡っており、人気のあるペット保険は特にその傾向があります。

しかし、この「終身で加入できる」という点には落とし穴があります。

もちろん「加入時の条件のまま、生涯終身で加入できる」としっかり明記しているペット保険もあります。ペット保険会社によって、更新年齢の上限や更新時の各社の対応も様々です。

例えば、とあるペット保険は過去に終身補償を断り、また突然特定の病気を補償対象外に設定して炎上したことがあります。

どれくらいの差があるのか、代表的なペット保険会社を例に挙げて確認していきましょう。

| 更新時の対応 | |

| アニコム | 原則終身 更新時に条件を付け加えることはありません。 ※担当者に確認済 |

| アイペット | 原則終身 更新時に条件を付け加えることはありません。 ※コールセンターからの回答 |

| 楽天損保 | 原則終身 |

| ペットアンドファミリー | 原則終身 更新時に条件を付け加えることはありません。 |

| PS保険 | 原則終身 更新時に条件を付け加えることはありません。 |

| 日本ペット少短 | 原則終身 更新時に条件を付け加えることはありません。 ※コールセンターからの回答 |

| SBIプリズムコール | 病歴などにより、「特定疾病不担保特則」の適用あり。 |

| FPCペット保険 | 原則終身 病歴などにより、「特定疾病不担保特則」の適用あり。 ただし、病気やケガを理由に更新を断られることはありません。 ※コールセンターからの回答 |

| SBIいきいき少短 | 原則終身。 ペットの健康状態その他会社の定める基準に適合しない場合において、契約を更新しない場合や自動的に更新されない場合があります。 |

【アニコム損保】更新時の対応

更新の際に、前年度の病気を理由にして更新を断ることはない、また更新時に特定の傷病を補償の対象外とすることはありません。

こちらは公式HP等での記載は確認できませんでしたが、問い合わせたところ上記の回答をしていただきました。

また補足になりますが、アニコム損保含む全てのペット保険では加入の審査時に既に傷病があると、「特定傷病除外特約」という条件付きでの加入になることがあります。

一度この特約が付いてしまうと基本外れることはありませんが、アニコムでは毎年更新の際に、「特定傷病除外特約」を外せるかどうか見直しをしてくれます。

Q.「特定傷病除外特約」とは何ですか?

どうぶつ健康保険証・保険証券等記載の特定のケガ・および病気・先天性異常に関する診療費を保険金支払いの対象としない場合に付帯される特約です。

アニコム損保では、契約のお申込みをいただく時点で治療中・経過観察中の傷病がある場合、また完治している場合も再発性が高い傷病等、既往歴によっては、事前に「特定傷病除外特約」の付帯をお伝えし、了承いただいた上で契約の引受けを行っております。

なお、傷病によっては、継続契約のタイミングで、特約付帯の見直し(再審査)を承る場合があります。再審査が可能な場合、継続契約の始期月から3ヶ月程前に、「継続契約申込書」と「経過告知書」をお届けいたしますので、必要事項をご記入の上、ご返送をお願いいたします。

再審査を受けられた場合も、審査結果(*)により、「特定傷病除外特約」が引き続き付帯される場合もございますこと、あらかじめご了承ください。

(*)審査の詳細はご案内しておりません。

引用:アニコム損保「よくあるご質問」

【アイペット損保】更新時の対応

アイペットは保険金の支払いを理由に契約の継続を断ることはありません。

当社保険は保険金のお支払いを理由として、契約の継続をお断りすることはございません。終身でご継続いただけます。

引用:アイペットHP よくある質問「保険金が支払われた場合に、契約が継続ができないことはありますか?」

また、更新の際に、前年度の病気を理由にして更新を断ることはない、また更新時に特定の傷病を補償の対象外とすることはありません。

こちらは公式HP等での記載は確認できませんでしたが、問い合わせたところ上記の回答をしていただきました。

【楽天ペット保険】更新時の対応

「楽天ペット保険の「スーパーペット保険」は基本的に自動更新となりますが、過去の保険金の支払状況等によっては、ご契約の更新ができない場合等があります。

【ペット&ファミリー】更新時の対応

ペット&ファミリーでは契約後発病してもそれを理由に継続に条件を付けたり断ったりすることはありません。

ペット&ファミリーのペット保険「げんきナンバーわんスリム」は、一生涯の安心を提供するため、契約後に発症した病気・ケガに対して、継続に条件(発病部位を不担保とする条件など)をつけたり、継続の謝絶などを行っておりませんので安心して終身でご加入し続けていただくことができます。

【PS保険】更新時の対応

HPでは更新の際病気を理由にして更新を断ることはない、また更新時に特定の傷病を補償の対象外とすることはないと明記されています。

罹患した病気やケガにより保険の更新をお断りしたり、更新時の補償対象外にしたり、保険料を増額にすることはございません。

※獣医師により、既に発見されている先天性疾患や治療中の病気、怪我や予防措置については補償対象外となります。

※保険商品の詳細は、約款及び重要事項説明書をご覧ください。

引用:PS保険

【SBIプリズムコール】更新時の対応

契約更新についてはこのように記載されています。

契約更新の場合、病歴などにより、「特定疾病不担保特則」を適用することを契約更新条件とさせていただく場合がございます。

引用:プリズムHP 契約更新について

特定疾病不担保とはある特定の病気を補償しない契約のことです。更新時に追加される補償対象外のケガや病気があるということです。

また、プリズムコールでは、12歳以降はシニア専用更新プランへの移行となります

【いぬとねこの保険(日本ペット少額短期保険)】更新時の対応

更新の際に、前年度の病気を理由にして更新を断ることはない、また更新時に特定の傷病を補償の対象外とすることはありません。

こちらも公式HP等での記載は確認できませんでしたが、問い合わせたところ上記の回答をしていただきました。

【FPCペット保険】更新時の対応

公式HP内で下記の回答をしています。

当社は、例えば入院・手術で多額の保険金請求が行われたためなど、個別の保険契約の保険金請求を受けたことを理由として、該当保険契約の更新をお断りしたり継続拒否したりすることはございません。原則終身でご継続いただけます。※告知義務違反が認められた場合などには、保険契約を解除させていただくことがあります。ご契約に際して、お客さまにとって不利益になる事項等、特にご注意いただきたい事項は重要事項説明書に記載しておりますので、そちらでご確認ください。

引用:よくあるご質問

しかし、これは更新ができない・拒否されないというだけで、更新時のタイミングで補償の対象外が増えるといった条件が付くことがあります。

こちらも公式HP内で記述は見当たりませんでしたが、問い合わせたところ上記の回答をしていただきました。

ワーストランキング2位:犬種や猫がかかりやすい病気や必要な治療を補償しないペット保険

補償の対象かどうか特に注意すべき疾病

・歯周病または歯科治療(犬・猫)

・パテラ(小・中型犬)

・椎間板ヘルニア(小・中型犬)

・てんかん(小型犬)

・涙やけ(パグ等の犬種)

・股関節形成不全(大型犬)

最悪な選び方④の項目でもご紹介しましたが犬種ごとにかかりやすい病気というものがあります。

例えばプードルのパテラ(膝蓋骨脱臼)は動物関係者にとって覚えておかなければいけない項目の一つです。プードルのパピーで軽度のパテラがあるのはザラです。

またスコティッシュフォールド等の一部の猫種もパテラにはかかりやすいです。

パテラなど一部の疾患はペット保険会社によっては補償対象外に分類されています。

他にも犬や猫などペットに多いのが歯周病です。歯周病は菌が全身に巡り、最悪死に至ります。こちらもペット保険会社ごとで歯周病を補償するかしないかが違ってきます。

重要事項所や保険約款の「保険金をお支払いできない場合」内に下記のような記載があった場合、基本的に歯周病・歯科治療は補償されないものと考えて下さい。補償されるのは事故などケガを負った場合のもです。

例:【保険金をお支払いできない主な場合】

・歯科治療および口腔外科治療

※傷害の治療を目的とする場合を除きます

加入したペット保険でいざ治療をしようと思ったら補償をしてくれないなんて、何のためにペット保険に加入したのか分かりません。

加えて術後の経過が良くなければ通院の回数が増えることもあります。

また、ペット保険には通院回数に制限があるものもあり、制限回数になると十分に治療の補償をしてもらえなくなる可能性があります。

もし病気の補償の対象でも通院の回数制限には気を付ける必要があります。

特に猫は慢性疾患で長期の通院が必要になる可能性が高いです。

例えば、猫は水をあまり飲まないため尿路疾患になりやすく、腎臓病になる確率が高いです。ねこの腎臓病などは手術よりも通院が長期で必要になるので、通院補償はつけておいたほうが良いでしょう。

いざという時、普段でも使いづらいペット保険はいらないでしょう。

ワーストランキング3位:加入後に発症した先天性・遺伝性疾患を補償しないペット保険

全てのペット保険で加入前に発症している先天性、遺伝性疾患は基本的には補償の対象外となってしまいますが、加入後に発症した先天性、遺伝性疾患を補償するかどうかは保険会社によって異なります。

ワーストランキング2位の部分でも説明した、パテラや椎間板ヘルニアは遺伝的な要素も大きい病気です。

例え公式HPやパンフレットで「パテラを補償する」と書いてあっても、獣医師が遺伝的な病気と判断してしまえば、それらの病気の治療費が補償されない可能性があります。

猫であっても、スコティッシュやマンチカンで見られる有名な「折れ耳」は「軟骨異形成症」という先天性・遺伝性疾患です。

補償されないという隙を与えないためにも、加入後に発症した遺伝性・先天性疾患が補償されるかどうか、というのはペット保険を選ぶうえで重要です。

加入後に発症した先天性・遺伝性疾患を補償するペット保険まとめ

| 保険会社名 | 加入後に発症した先天性・遺伝性疾患 |

| アニコム | 〇 |

| アイペット | 〇 |

| 楽天損保 | 〇 |

| ペットアンドファミリー | ✕ |

| PS保険 | 〇 |

| 日本ペット | △ 発見された保険期間(1年のみ)補償の対象 |

| SBIプリズムコール | ✕ |

| FPCペット保険 | ✕ |

| SBIいきいき少短 | ✕ |

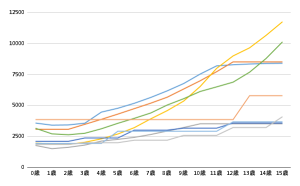

ワーストランキング4位:高齢時の保険料を気にせずに加入

ペット保険に加入する時はペットはパピー期という人が多いと思います。

そこで忘れてしまうのが『ペットが高齢になると支払う保険料が上がるペット保険がある』ということです。

ペット保険会社ごとの違いがあり、0-15歳での保険料を比べると2倍以上違うペット保険もあります。

各社トイプードルの月額保険料(補償割合70%通院付プラン)

犬猫の平均寿命は15歳ほどまで伸びています。当然高齢時のほうが病気になりやすいです。

そのためペット保険が真価を発揮するのは高齢時になります。終身で加入しようと思ったら15歳時の保険料も必ず確認すべきです。

支払う保険料が2倍以上も変わってくると金額的にペットが高齢になっても加入し続けられるかどうかわかりません。他のペット保険に加入し直すとしても年齢制限で加入できない場合もあります。

ペットの健康を守るためにもペット保険を生涯加入し続けられるかが大切です。

入ってはいけないペット保険とは?おすすめできるペット保険も解説

入ってはいけないペット保険の特長を上記で解説しましたが、まとめると下記のようになります。

②自分のペットがかかりやすい病気を補償しないペット保険

③高齢時に急激に保険料が上がるペット保険

④加入後に発症した先天性・遺伝性疾患を補償しないペット保険

しかし「④加入後に発症した先天性・遺伝性疾患を補償しないペット保険」は4歳以降の犬猫にはそこまで重要な補償内容ではありません。①~③については必ず確認するようにしましょう。

上記を踏まえておすすめできるペット保険を下記で紹介します。

おすすめできるペット保険とは?

上記で「ペット保険の最悪な選び方」「ワーストランキング」を説明させていただきましたが、「ペットがかかりやすい病気」「高齢時の保険料の値上がり」に関しては全ての人に当てはまるわけではありません。

例えば、股関節形成不全を補償しないペット保険を大型犬の飼い主様にはあまりおすすめできませんが、小型犬や猫の飼い主にはほとんど関係ありません。

また昨今、「ペットの家族化」ということもあり、ペットに遠慮なくお金をかけられる飼い主も増えてきました。

もちろんご家族の収入にもよりますが、小型犬15歳で月の保険料が10,000円というと、比較的高い部類に入ります。しかし、その程度であれば補償内容を重視したいという飼い主もいるでしょう。

しかし、

・加入後に発症した先天性疾患を補償するペット保険

の2つを満たすペット保険は全ての飼い主におすすめできるペット保険です。

ペットの高齢化が進む中、どんな犬種・猫種であっても種類に応じたかかりやすい病気はありますし、全ての犬猫が癌になる可能性があります。

最期に上記2つを満たすペット保険を紹介させていただきます。ペット保険比較アドバイザーではペット保険会社の口コミやデメリット等もまとめた記事もありますので、気になるペット保険があればぜひ参考にして下さいね。

2年目以降のご契約継続について

2年目以降のご契約継続について弊社の商品の保険期間は1年間ですが、ご契約には「継続契約特約」を適用して引受をさせていただいておりますので、解約等のお申し出がない限り満期後は、原則ご契約は自動的に継続となり、終身ご継続いただけます。

※ご注意

・ご契約者または弊社より別段の意思表示があった場合には、ご契約は継続となりません。

・自動的にご契約が継続とならない場合や、商品改定により保険料、補償内容などが変更となる場合があります。

引用:重要事項説明書

罹患した病気やケガにより保険の更新をお断りしたり、更新時の補償対象外にしたり、保険料を増額にすることはございません。(※保険料の改定などがあった場合、保険料は変わります。)

ケガ、病気の原因が生じた時が保険期間内であれば、皮膚病や外耳炎等の軽度の病気から、ガンや心臓病等の重大な病気まで補償の対象となります。

いぬとねこの保険では特定疾病除外特約が条件として更新時に付帯されることはありません。更新時に条件が付くことはなく、加入時の状態のまま終身で契約を続けることが可能です。

当社保険は保険金のお支払いを理由として、契約の継続をお断りすることはございません。終身でご継続いただけます。

引用:アイペットHP よくある質問「保険金が支払われた場合に、契約が継続ができないことはありますか?」

入ってはいけないペット保険の最悪な選び方とは?

ここからはペット保険の最悪な選び方の代表的な例を4つご紹介します。

ペット保険の最悪な選び方①慢性の病気で利用できない

ペット保険は基本的に1年の契約となるため、毎年契約を更新することで終身のペット保険となります。

これにはペットの年齢によって保険料が異なるためといった理由がありますが、「毎年更新時には継続の審査が行われる」ということが重要です。

その際、過去の既往歴や保険金請求の状況によっては「来年度から○○を補償の対象外とする条件つきの加入」になる可能性があるペット保険が実際にあります。

そういった文言は重要事項説明書や約款に記載されていますが、目立たないため気づきにくいことが多いです。

また、同じ傷病名で補償回数がリセットされないペット保険もあり、実質的に最後まで終身で補償されないペット保険も数多くあります。

どの犬猫種でも皮膚疾患は起こりうる可能性があり、他の慢性疾患についても基本的には一生涯の治療が必要です。

ペット保険の中にはHPやパンフレットでも「過去の既往歴や保険金のお支払い状況によって更新時に条件を付け加えることは無く終身で加入できる」としっかり明記しているペット保険もあるため、そのようなペット保険を選ぶようにしましょう。

ペット保険の最悪な選び方②ペットがなりやすい病気が補償されないペット保険を選ぶ

個体差はありますが、犬や猫など種類によってかかりやすい病気があります。

例えばプードルのパテラ(膝蓋骨脱臼)やダックスフンドの椎間板ヘルニアなどは知られているのではないでしょうか。

実はこのパテラや椎間板ヘルニアなど一部の疾患はペット保険で補償される場合とされない場合があります。

またどちらの病気も、遺伝的な要因も大きい病気ですが、「加入後に発症した先天性・遺伝性疾患を補償の対象外」としているペット保険もあります。

「パテラを補償すると書いてあっても、遺伝的な要因なので補償の対象外です。」と言われてしまう可能性があるという事です。

・歯周病(歯科疾患・歯科治療)

・パテラ(膝蓋骨脱臼)

・椎間板ヘルニア

・鼠経ヘルニア

・股関節形成不全

・レッグペルテス

・てんかん

・チェリーアイ

・気管虚脱

・猫免疫不全ウイルス(FIV・猫エイズ)

・加入後に発症した先天性疾患

等

また、かかりやすい病気は補償されるけど必要な治療法(通院・入院・手術)が補償されないペット保険に加入するのも最悪です。

例えば「チワワでで多い心臓病」や「大型犬で多い癌」、「猫の死因ランキングである腎不全」は手術で治療することもありますが、抗がん剤治療含めて基本的には通院での治療になります。

どれも一生付き合いが必要でかなり高額の治療費となりますが、それにもかかわらず通院補償がなかったり免責金額があるペット保険だと補償が受けられないということもあります。

- 免責金額とは?

- 実際に病気や怪我で治療費が発生した場合に、契約者が必ず支払う最低限の金額になります。

免責金額は実質的に補償の対象外の金額を指します。免責金額が設定されていると、受け取れる保険金にも差が生じます。【例】

治療費:1万円

補償割合:70%

免責金額:3000円

受け取れる保険金:(10000円-3000円)×70%=4900円

自己負担額:5100円つまり、この場合ですと補償割合が70%であっても自己負担額は50%を越えます。

「一回の支払いは大したことはないが、何回も通院をしなければならない萬世疾患等の治療」では免責金額が飼い主の大きな負担になる場合があります。

ペットがかかりやすい病気が分かるようなら調べておいて、必要な治療の補償があるものを選びましょう。

ペット保険の最悪な選び方③高齢時の保険料を考えない

ペット保険は、会社によって金額や期間の違いはあるものの、ほとんどが高齢になると保険料が上がります。

ペット保険は治療費、つまり経済的負担を軽減するためにあるものです。

「保険料が負担になって他の費用に首が回らなくなる」状態では本末転倒です。

犬も人間と同様、高齢とともに臓器や関節が弱ってきます。大事なペットと少しでも長く一緒にいたいと思うのなら、体調の変化を察知して通院させることも大事です。

財布を気にせず適切な診察を受けさせてあげるためにも高齢時の保険料を理解しておくことが重要です。

基本的には生涯終身で加入するものと考え、ペットの平均寿命である15歳程度の保険料の総額で考える事をおすすめします。

また補償割合を70%から50%に引き下げることで保険料を安くすることも可能です。

また、シニア期からペット保険を乗り換えることには新規加入年齢制限にひっかかる等の様々なリスクがあります。いざ乗り換えようとしても満足できるペット保険が選択肢に無い可能性もあるため注意が必要です。

犬のシニア期

小・中型犬:7歳からシニア期

大型犬:5歳からシニア期

猫のシニア期

7歳からシニア期、15歳からハイシニア期

| 保険会社名 | 保険商品・プラン | 新規加入年齢上限 |

| アニコム損保 | ふぁみりぃ・ぷち | 7歳11か月まで |

| アイペット損保 | うちの子・うちの子ライト | 12歳11ヵ月まで |

| ペット&ファミリー損保 | げんきナンバーわんスリム | 7歳11か月まで |

| 楽天ペット保険 | スーパーペット保険 | 10歳11か月まで |

| PS保険 | – | 8歳11か月まで |

| FPCペット保険 | – | 8歳11か月まで |

| リトルファミリー少短 | わんデイズ・にゃんデイズ | 8歳11か月まで |

・ペット保険に加入する前に発症している傷病は補償の対象外(傷病によっては疑いや経過観察も含む可能性あり)

・病気の種類によっては加入自体を断られる可能性もあり(例:腎不全や糖尿病等)

・高齢になるほど新規加入年齢で選べるペット保険の数が減る

・加入時に健康であっても既往歴によっては特定疾病不担保条約を付帯されるペット保険もあり

また一般的に比較的保険料が安いペット保険は加入審査が厳しめ・告知する既往歴の種類が多いといった特長があります。

ペット保険の最悪な選び方④知名度や印象で決める・口コミ等を参考にしない

ペット保険の老舗といえばアニコム損保。

そのためペット保険といえばアニコムと思っている人も少なくないと思います。うさぎやハムスター用のプランもあり、業界トップを今も走り続けています。

しかし最近では楽天グループやアクサダイレクトまでもがペット保険を手掛けるようになってきました。

楽天グループは楽天市場でおなじみですしアクサダイレクトは自動車保険で知られていますよね。

数多くのペット保険の中から知名度が高いから加入してしまうという気持ちは分かりますが、ペット保険にはそれぞれメリットデメリットがあります。

それらを踏まえて知名度や印象だけでペット保険を決めないようにしましょう。

例えば上記でも紹介したアニコム損保では、トイプードル等に多い涙やけを補償の対象外としているデメリットがあります。

ペット保険の最悪な選び方⑤重要事項説明書や約款を読まずに決める

重要事項説明書とは契約するにあたり特に重要な事項を記載した説明書のことです。

約款も重要な事柄が記載されているのですが、重要事項説明書との違いはさらに詳細に書かれていること。

約款の記載内容には『保険金が支払われる場合』や『保険金が支払われない場合(免責事由・免責金額)』等があり、かなり重要なことが記載されています。

ペット保険では保険金が支払われない『免責事由』や『免責金額』が保険会社によって異なります。

つまり、選んだペット保険によって補償対象とならなかったり保険金が支払われなかったりすることがあります。

例えば、最近人気の高いリトルファミリー少短では犬猫共に多い歯周病を補償の対象外としていたり、ペット&ファミリーでは免責金額の設定があります。

重要事項説明書や約款を読まずにペット保険を決めてしまった場合、高額な治療費なのにもかかわらず保険金が全く下りない可能性も出てきます。

ちなみに契約が成立すると重要事項説明書や約款を理解したということになります。知らなかったからといって保険金が支払われることはありません。

重要事項説明書や約款を読んでそれぞれの会社のペット保険の内容を確認しておきましょう。

ペット保険を選ぶ際のよくある最悪な落とし穴・トラブルとは?

ペット保険は何も知らずに加入するとトラブルにつながることもあります。

知っておくべき5つのことをご紹介します。

落とし穴①高齢になると加入できないことがある

ペットが高齢になりペット保険が必要と感じて慌てて加入しようとしても、新規加入年齢を過ぎていると加入できないことがあります。

ペット保険会社やプランで違いがあるものの、多くが8-12歳あたりに設定されています。

つまり8歳より前であれば、選択肢が多いので「最適なペット保険が選びやすい」です。

また、年齢でクリアしたとしてもほとんどが加入前の病気は補償されない可能性も高いです。

その病気が原因で別の病気を発病しても補償されず最悪加入を断られることもあります。

つまり、既にペット保険に加入していて不満等で他社のペット保険へ乗り換えを検討していたとしても、直近でなにかしらの病気にかかっていたとしたら、乗り換え自体ができない可能性があります。

病気になる前の健康なうちに加入して備えをしておくことが大事です。

高齢からのペット保険については下記の記事で詳しく解説していますのでぜひ参考にしてください。

落とし穴②歯石取りや健康診断等が補償対象外

歯周病は犬や猫に関わらず多い疾患です。歯周病になる前に歯石取りを行うために通院するという人もいると思います。

そこで勘違いしてしまいがちなのが歯石取りは全てのペット保険で補償の対象外になるということです。

しかし、歯科治療だとペット保険会社によっては補償の対象になります。

どう違うのかというと、症状があるかないかです。『歯科治療』になると歯周病で歯茎が腫れていたり痛みがあります。

それに対して歯石取りだと症状はなく『予防』です。

補償対象になるかどうかは症状があるかどうかが大きな分かれ道になります。

そうなると健康診断も対象外。

「予防目的の検査や健康診断」は補償の対象外となります。

もちろんワクチンの費用や去勢手術、ワクチンで予防できる病気も補償から外れます。

約款、重要事項説明書を読んで「保険金が支払われると思っていたのに支払われなかった」という事態が起きないように注意しましょう。

落とし穴③待期期間と補償開始日

ペット保険会社の中には待機期間と補償開始日というものを設定しているところがあります。

待機期間とは病気やケガを発症しても保険金を支払わない期間のことです。

飼い主さんが病気に気づいていないことを考え、病気の潜伏期間を想定した一定の期間を待機期間として設けられています。

よく見られるのは、「30日程度病気に対してのみ(ケガは補償対象)待機期間がある」です。

待機期間を設けていないペット保険会社では代わりに申し込みから1-2か月補償開始日を遅くすることがあります。

待期期間と補償開始日は特に抵抗力が弱い繊細な0歳のペットには痛手です。

もし感染症や寄生虫などの原因で下痢や嘔吐が続いてしまったら、数日で低血糖をおこし最悪死に至ります。

今は大丈夫だからと待期期間と補償開始日を軽く考えずしっかり確認しておくのは大事なことです。

落とし穴④告知義務違反はリスクが大きい

飼い主はペットの健康状態やこれまでかかったことのある傷病を、ペット保険に加入する際に保険会社に告知する義務があります。

告知義務違反とは虚偽報告や隠ぺいをすることです。

ペット保険に加入する際、病気で治療中だったり先天性の病気があったりすると契約できないことがあります。

治療中や先天性の病気を告知しないと告知義務違反となります。

ちなみにペット保険で告知すべき内容を大きく分けると

・病歴や持病

です。

年齢を告知する理由はペット保険の加入年齢に上限があるものがあるからです。またペット保険会社の中には体重で料金が変わってくるプランもあります。

持病を持っていると条件付きでのペット保険加入になることがあるので病歴も含めて告知する必要があります。

これらの告知義務を果たさず違反すると当然ですが保険金は支払われません。

契約は解除、最悪詐欺罪として罰せられることもあります。うっかり忘れていたということがないようしっかり告知しましょう。

ペット保険の告知内容については下記の記事で詳しく解説していますので、ぜひ参考にしてください。

落とし穴⑤:免責金額の有無

免責金額とはペット保険会社が支払わない金額のことを指します。

例えば免責金額が3000円、治療費が10000円、補償割合が100%だったとします。

10000円-3000円=7000円が補償対象額となります。

補償割合が50%だと7000円×0.5=3500円が補償額です。

この場合、もし治療費が3000円を下回っていると契約者の全額負担となります。

つまり慢性疾患などで「少額の治療費だけど複数回の通院が必要な場合」負担が大きくなるわけです。

最悪の場合だと「治療費が免責金額を下回って毎回全額負担している」ということにもなりかねません。

ペット保険が使えないといったトラブルにならないように免責金額の有無は確認しておくべきです。

ただし免責金額が設定されているペット保険は支払う保険料が安いことが多いです。

「手術や入院を重視しておき保険料を安くしたい、けど一応通院補償も・・・・」と考えている方に免責金額は魅力的に感じるはずです。

よくある質問

ガン、椎間板ヘルニア、膝蓋骨脱臼(パテラ)、歯科治療は全てのペット保険で補償対象外ですか?

ペット保険比較アドバイザーでは各保険会社のデメリットや口コミについても詳しく解説していますのでぜひ参考にしてください。

13歳以上でも入れるペット保険はありますか?

病歴や通院歴によっては条件付きで加入できるものもあります。

例えばアニコムのシニアプランであれば8歳以上であれでば加入でき、年齢の上限設定がされていません。

詳しくは各社のHPなどでご確認ください。

ペット保険比較表と記事や資料請求を活用するのがおすすめ!

ペット保険比較アドバイザーでは、ペットに合ったペット保険の選び方やペットの健康に関するお役立ち記事を公開しております。

記事と合わせて比較表も活用することで、ペットと飼い主様に合ったペット保険を選ぶことができます。

また、保険会社のデメリット等も理解できるので、後悔しないペット保険選びができます。

ペット保険への加入を検討されている方はぜひご活用ください。

補足:先天性疾患が発症する前に!遅くとも7.8歳までには加入しよう

ペット保険は、加入する前に発症している先天性疾患や既に発症している病気や疾患は補償の対象外となります。

そのため、病気になってから保険に加入しようとしても、肝心のその病気の治療費は補償の対象外になってしまいます。

また、加入後に発見できた病気であっても先天性疾患を補償の対象外としているペット保険や、慢性疾患にかかると更新できない保険もあります。

また一般的にペット保険では8~12歳で新規加入年齢を設定していることがほとんどです。早いところでは7歳で新規加入を締め切るペット保険もあります。

「健康なうちに加入しないと意味がない」「また年齢制限に引っかからないから保険の選択肢が広がる」という意味で遅くとも7~8歳までにはペット保険の加入、少なくとも検討をすることをおすすめします。

補足ですが、アニコムやプリズムコールではシニア向けのペット保険商品もあります。

高齢・シニア向けのペット保険については下記の記事でも解説していますのでぜひ参考にしてください。

【ペット保険が最悪なのは選び方】まとめ

今回、ペット保険比較アドバイザーでは

・最悪なペット保険とは

・ペット保険のトラブルや落とし穴